院所动态

Detection dynamics

2月25日,由中国家用电器研究院指导、全国家用电器工业信息中心主办的“2018年中国家电行业全年度报告发布会”在北京召开。中国家用电器研究院和全国家用电器工业信息中心在发布会上联合发布了《2018年中国家电行业年度报告》(以下简称“年度报告”)。

会议现场

中国家用电器研究院副院长葛丰亮、中国轻工业信息中心副主任马真、中国轻工业信息中心行业信息处处长刘丹静、中国家用电器研究院科技与战略发展部部长石文鹏、全国家用电器工业信息中心研究部部长宋敬学等领导出席了发布会。

中国家用电器研究院副院长葛丰亮致辞

中国家用电器研究院副院长葛丰亮表示,在全球经济波动、房地产销售下行,人口红利消失的情况下,在消费升级,产业升级的多重作用下,转型、变革、调整成为了中国家电人的共同心声。在中国家用电器研究院指导下,全国家用电器工业信息中心陆续发布家电行业报告,就是为了帮助家电企业明晰行业发展脉络,精准把握发展方向,引导家电企业持续健康发展。他认为,2018年家电行业虽然承压前行,行业升级趋势却十分明显,而展望2019年,国家相关政策逐渐向绿色、智能家电产品倾斜,将大幅促进家电产品更新需求的释放,家电企业唯有加快产品结构升级,持续创新,才能在激烈的市场竞争中夺得先机。

中国轻工业信息中心行业信息处处长刘丹静致辞

中国轻工业信息中心行业信息处处长刘丹静也表示,2018年的家电市场规模保持了稳步增长,这样的成绩弥足珍贵,是全行业以深入稳健的供给侧改革推进居民消费全面升级的成果。2019年,随着相关政策措施的落地,全行业有望迎来新一轮的技术革新、产品升级,这不仅是产业升级的需要,也是满足人民群众日益提高的美好生活需要的重要途径。

行业稳中有增,“大美舒智健”引领潮流

2018年我国经济继续保持缓中趋稳、稳中向好的总体态势。稳健的经济环境成为了我国家电行业发展的重要支撑。虽然有房地产销售下行,人口红利消失等制约因素,行业整体依然稳中有增。

全国家用电器工业信息中心研究部部长宋敬学进行报告解读

全国家用电器工业信息中心研究部部长宋敬学发布《2018年中国家电行业年度报告》。年度报告显示,2018年中国家电市场规模达到8104亿元,同比增幅达到1.9%。除彩电之外,空调、冰洗、厨卫、生活小家电都实现了增长。其中,彩电零售额1433亿元,同比下跌9.59%;空调零售额1980亿元,同比增长率为4.5%;冰箱零售额969亿元,同比增长率3.5%;洗衣机零售额707亿元,同比增长率为3.1%;厨卫产品整体表现尚可,全年规模达到1769亿元,同比增长率为1.5%。另外,吸尘器继续担任小家电行业中增长品类的排头兵,市场规模达到零售额195亿元,同比增长率45.6%;破壁机发展速度较快,其市场规模已经超过千万台。

消费升级、产业升级成为行业发展引擎,市场整体可以用“大美舒智健”五个字来概括:“大”主要体现在,彩电屏幕尺寸增长,对开门、多门为代表的大容积冰箱市场份额增加,洗衣机、洗碗机大容量增大,油烟机大风量等。以彩电为例,全国家用电器工业信息中心数据显示,2018年全行业平均消费尺寸已经达到49.5英寸,相比2017年全行业增长了0.9英寸。线下市场,55英寸、65英寸零售额占比已经分别超过30%和20%,65英寸以上电视零售额占比也已经超过10%。

“美”主要体现在家电产品的外观设计美学,如,彩电曲面、超窄边设计,冰箱冷柜彩色面板,滚筒大视窗、创意小家电等。以空调市场为例,2018年的空调市场出现了加入艺术化、装饰化元素的产品,比如,异形空调、双柱空调、壁画空调等等。这些产品不仅能够更吸引消费者的目光,还能够达到装点家居环境的效果。

“舒”主要体现消费者对家电舒适度的追求,如,空调的无风感、洗衣机的烘干功能。以无风感空调为例,全国家用电器工业信息中心数据显示,线下市场,2017年,无风感空调零售额市场份额只有1.6%,到了2018年这个数值已经上升到了4.3%。

“智”主要体现在家电操作性上,更加便捷、轻松,加载WIFI、语音交互、NFC功能、摄像头、自动投放等功能的家电产品市场份额明显增高。以洗衣机为例,全国家用电器工业信息中心数据显示,2018年,智能洗衣机(具有WIFI或者自动投放功能的型号),零售额份额从36.6%上升到39.8%。

“健”反映了消费者对健康的追求,如,冰箱保鲜功能创新,洗衣机自洁、分筒洗,养生小家电、新风系统等热销。以破壁机为例,随着人们健康养生观念的日益加强,在2018年,破壁机在双线市场均保持了较高的增长速度。全国家用电器工业信息中心数据显示,2018年破壁机市场规模超千万台。

线上线下深度融合,全场景覆盖大势所趋

年度报告数据显示,2018年,彩电产品线上市场零售额占比36.3%,空调产品线上市场零售额占比30.7%,冰箱产品线上市场零售额占比35.2%,洗衣机产品线上市场零售额占比40.4%,厨卫产品线上市场零售额占比25.6%,生活电器由于自身的产品特性,线上市场零售额占比高达59.1%。

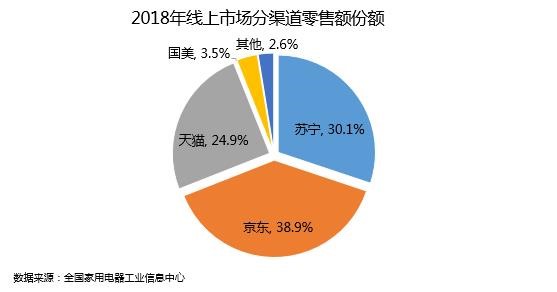

由此看出,线上市场已经成为了家电行业不可或缺的渠道市场,其占比不断提高,增速依然明显但开始出现放缓趋势,线上市场2018年零售额同比增长率为15.3%。目前线上市场品牌集中度较高,京东、苏宁、天猫三家已经占据了93.9%的市场份额。

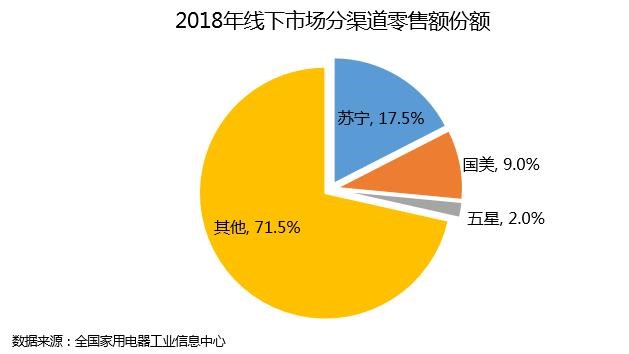

但同时也应注意到,线下市场受线上影响,整体规模虽然收缩,但仍是彩电、空调、冰洗、厨卫产品等家电销售的主流渠道。整体来看,线下市场仍然占据较大市场份额,但是线下的占比在进一步下降,2018年线下渠道占比为63.7%,线下市场全年零售额同比增长率为-4.4%。全渠道平台——苏宁、国美等在线下市场保持着大量的实体卖场,贡献了线下市场的很大份额。数据显示,2018年,苏宁、国美在线下市场的份额分别达到17.5%和9.0%。

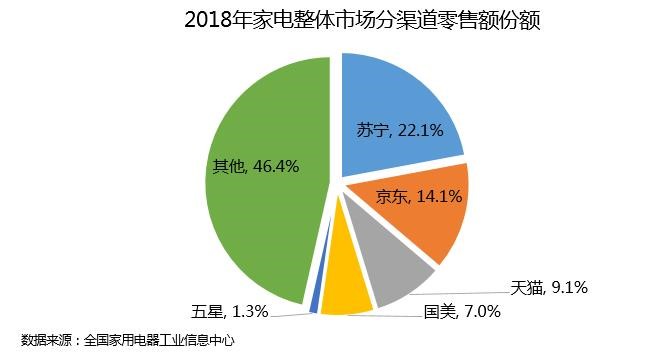

从长远发展角度来看,线上线下两种渠道业态深度融合是大势所趋,电商平台纷纷布局线下实体店,而传统线下渠道也在尝试运用电商发展自身业务,线上和线下渠道的加速融合,逐步形成了相对稳定的渠道局面。特别是在家电销售中,线上线下融合的优势就更加明显。以苏宁为例,率先完成线上线下全场景布局,并坚持线上和线下系统均衡发展,使其受益匪浅。年度报告数据显示,2018年全渠道家电销售规模中,苏宁易购销售份额高达22.1%,领跑全渠道第一。

传统大家电品牌集中度持续攀升,国产品牌势头盛

2018年的家电市场,品牌整合加剧,传统大家电品类的品牌集中度持续攀升。以空调、冰箱、洗衣机为例,线下市场TO3、TOP5、TOP10品牌的市场份额都在扩大。全国家用电器工业信息中心数据显示,在2018年,空调市场,TOP3品牌的零售额市场份额由2017年的72.1%扩大到73.6%,TOP5品牌的零售额市场份额由2017年的82.2%扩大到83.8%,TOP10品牌的零售额市场份额由2017年的93.0%扩大到93.8%;冰箱市场,TOP3品牌的零售额市场份额由2017年的55.8%扩大到58.7%,TOP5品牌的零售额市场份额由2017年的74.7%扩大到78.4%,TOP10品牌的零售额市场份额由2017年的91.6%扩大到94.4%;洗衣机市场,TOP3品牌的零售额市场份额由2017年的60.2%扩大到64.5%,TOP5品牌的零售额市场份额由2017年的76.6%扩大到80.3%,TOP10品牌的零售额市场份额由2017年的92.2%扩大到93.4%。

在传统大家电这样相对成熟且竞争激烈的行业,增长空间本就有限,品牌之间基本是此消彼长。市场份额持续向头部品牌集中,就是在不断压缩中小品牌的生存空间。在2018年,中小品牌的生存环境不容乐观,而在2019年会更加残酷。消费升级驱动下,品质消费理念深入人心,消费者越来越倾向于选购知名度高、服务口碑好的品牌,小品牌还将继续被边缘化,甚至被淘汰。在2019年的传统大家电市场,市场整合将更加激烈。

纵观2018年的家电市场,国产品牌表现出了旺盛的生命力。无论是传统大家电市场,还是在以洗碗机、破壁机等为代表的新兴市场,国产品牌份额都在迅速扩张。传统大家电市场,如空调、冰箱、洗衣机市场,国产品牌份额分别达到了90.8%、76.8%、63.8%;新兴品类,以破壁机为例,以九阳、美的、苏泊尔为代表的国内品牌力压国外品牌,成为越来越多消费者的选择。

从家电大国到家电强国,中国家电正在加速前进。展望2019年,中国家电产业虽然要面临宏观经济压力、房地产调控继续紧缩等制约因素,却也不乏全新发展契机。如,国家出台了家电消费新政,支持绿色、智能家电发展。发改委预测,若该政策在全国推广,在2019年至2021年期间,预计就可以增加1.5亿台高效节能智能家电的销售,拉动消费约7000亿元。

在2019年,中国家电市场仍将维持稳定增长态势。全国家用电器工业信息中心预测,2019年家电市场规模同比增长率为2.3%,零售规模达到8291亿元。消费升级、产业升级的大趋势不会改变,品质化、高效化、细分化将是家电产品发展的主旋律。