院所动态

Detection dynamics

5月13日,“2019年中国家电行业一季度报告发布会”在北京召开,中国家用电器研究院和全国家用电器工业信息中心在会上联合发布了《2019年中国家电行业一季度报告》(以下简称“一季度报告”)。一季度在全年经济运行中具有特殊意义,因此,本次一季度报告的发布,对全年家电行业状况的预判具有重要的参考价值。

会议现场

中国轻工业联合会综合业务部副主任王旭华 ,中国家用电器研究院院长助理、全国家用电器工业信息中心执行副主任吴海涛,中国家用电器研究院科技与战略发展部部长石文鹏,全国家用电器工业信息中心研究部部长宋敬学等出席了发布会。

中国轻工业联合会综合业务部副主任王旭华致辞

中国轻工业联合会综合业务部副主任王旭华对家电行业在产业结构升级上取得的成绩给予了充分肯定。他说,近几年家电产业在落实中央供给侧改革的实践中走在了前列,随着居民消费升级的步伐加快,家电企业在供给能力上积极响应变化的消费需求,传统家电品类上应用新技术引领品质升级,新兴品类上积极探索丰富供给,深刻践行了中央提出的增品种、提品质、创品牌的消费品“三品”战略。

中国家用电器研究院院长助理吴海涛致辞

中国家用电器研究院院长助理、全国家用电器工业信息中心执行副主任吴海涛表示,2018年,家电行业渡过了异常艰难的一个冬天,下半年起在宏观经济增速放缓,大家电增量市场基本饱和,房地产拉力减弱等行业内外不利因素影响下,诸多品类出现了增长放缓甚至下滑,下半年总体情况明显弱于上半年。2019年一季度,行业总体运行状况延续了上年四季度的低迷态势,主要品类中,除空调实现小幅上涨外,彩电、冰箱、洗衣机、厨电市场零售额均出现了不同程度的下滑,其中尤以历来竞争激烈的彩电市场下滑幅度最大。谈到未来的机会,吴海涛认为,虽然在增量市场的突破已十分困难,但居民可支配收入持续增加带来的改善型需求将迎来大规模释放。

全国家用电器工业信息中心研究部部长宋敬学进行报告解读

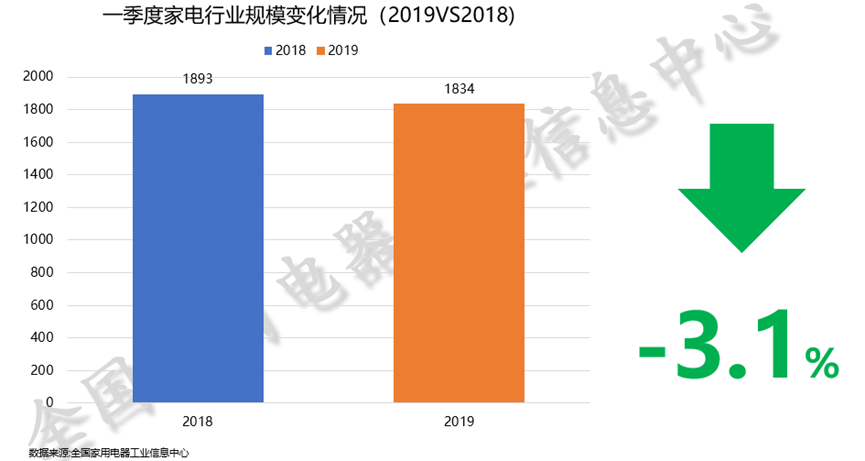

2019年行业开局不利

全国家用电器工业信息中心研究部部长宋敬学对一季度报告进行了解读。报告显示,2019年一季度,中国家电市场零售额规模达到1834亿元,同比下降3.1%,传统品类中,多数产品呈现下滑。在传统家电的主要赛道上,产品同质化严重,比如电视向大尺寸进军,空调追逐更高的能效,冰箱向多门转移,洗衣机保持着滚筒和大容量的发展趋势,在这些主要趋势上,很难有企业甩开竞争对手很多,因此,各企业把精力放在了产品功能的升级上,比如电视分辨率的提升,空调健康功能的丰富,冰箱内部保鲜空间的区隔,洗衣机空气洗功能的实现等等,功能叠加成为传统家电共同的升级路线。传统产品不断丰富自身功能的同时,市场上涌现出了很多新的品类,从而满足消费者丰富多样的消费需求。这些产品主要针对的是“懒人经济”、健康问题、养生需求、在市场上引起热议的同时,也有着快速的规模增长。比如厨电产品中,洗碗机以22.7%的同比增长率继续领跑厨电市场。

智能和健康成为主要趋势

传统家电已经进入存量市场时期,全国有着很大的替换基数。较高的百户保有量,较高的消费者接受度,促使传统家电的销售向着替换更新的方向发展,消费者的选择则向着智能和健康的趋势进行。

WIFI功能是家电实现智能的一个先决条件,目前具有WIFI功能的家电品类越来越多,从电视,到空调,冰洗产品,再到厨卫产品,全国家用电器工业信息中心数据显示,具有WIFI功能的家电产品已经有30种之多。在今年的AWE展会上,各家电企业纷纷携带自己的智能产品参加这次以“AI上•智慧生活”为主题的家电盛宴。

家电另外一个重要的卖点就是“健康”,比如护眼电视,保鲜性能更好的冰箱,分类洗涤的洗衣机,零冷水的热水器,空气净化器,净水器,破壁机等,不仅在产品细分上做了更多的创新,在产品功能上也是针对消费者的不同痛点,做出很多改善。

线上线下全覆盖发展更好

一季度报告显示,2019年一季度线上市场零售额份额较去年同期上升近4个百分点,达到34.9%,同比增长率为8.6%,但是对于彩电、空调、冰箱、洗衣机、厨卫产品,线下市场仍是主要渠道,而生活家电等小家电产品对线上的依赖度明显增加,其线上占比高达57.1%。

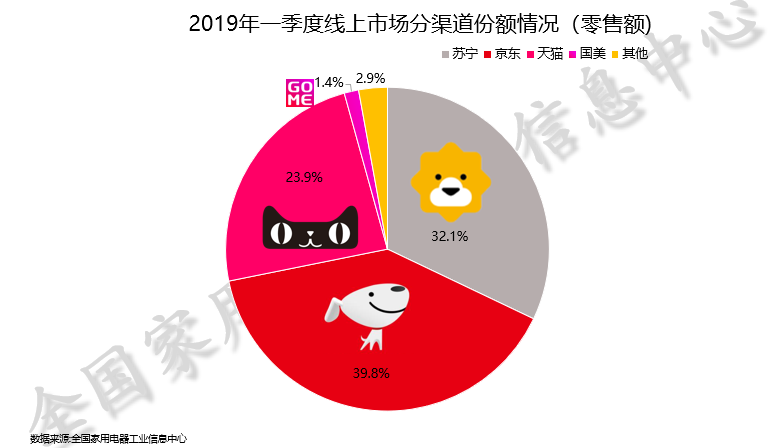

在线上市场的渠道分布上,京东、苏宁易购、天猫占据线上绝大部分市场份额,几乎是三分天下之势。这三个渠道市场整体份额合计为95.7%,较去年同期的94.0%增长了近2个百分点。这三大渠道进一步挤压其他渠道的市场份额,其中苏宁易购和京东的市场份额分别扩大了2个百分点和1百分点。

2019年一季度线上市场分渠道零售额份额

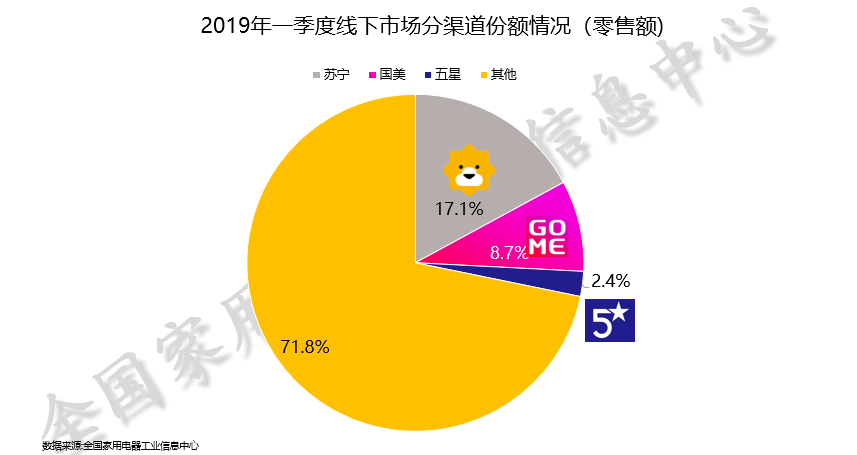

线下渠道规模在2019年一季度仍呈现萎缩的趋势,整体规模为1195亿元,同比增长率为-8.3%。众多产品出现下滑,尤其是厨卫产品,仍处于增量期,前期市场规模一直处在增长的趋势,但是2019年一季度出现较明显的下滑,可见这类产品也迎来了转折点。

在渠道分布上,全国连锁渠道、地方连锁渠道、百货、超市、乡镇零售店等构成整个线下市场。目前形成了“一超多强”的销售局面,苏宁易购线下门店已经超过1.2万家,采取“两大、两小、多专”的店面类型组合战略。在线下家电市场,苏宁易购以17.1%的市场份额占据第一的位置,其它全国连锁、地方性家电连锁的市场份额与其存在着一定差距。

2019年一季度线下市场分渠道零售额份额

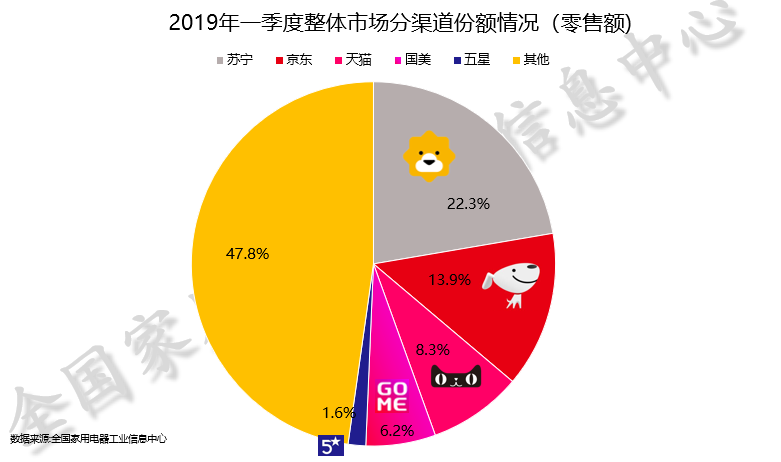

线下企业试水线上已经不是热门话题,很多传统线下渠道都搭建了自己的线上平台,而线上销售渠道也在向线下渗透,天猫、京东、小米纷纷建设自己的实体门店。在线上和线下全场景覆盖的模式中,苏宁是转型较早的企业,也是受益较大的渠道。一季度报告显示,2019年一季度,在所有渠道形态中,苏宁易购依靠自己的线上线下全场景覆盖模式,获得了22.3%的市场份额。这也充分说明,在未来的家电市场中,“线下体验,线上下单消费”的方式,或者“线上引流,线下直接体验消费”的方式将形成相互促进。线上和线下只有协同发展,才能建立自己的优势,从而走得更稳健,发展得更快。

2019年一季度家电整体市场分渠道零售额份额

差异化和精细化是未来竞争的分水岭

2019年一季度的家电市场并没有摆脱2018年下行的态势,无论是零售量,零售额,以及单价,都表现出行情不振的局面,因此全国家用电器工业信息中心预计向后的未来家电市场也不乐观。

即将到来的618是二季度最大的促销节点,参考一季度的情况,今年618当周的线上市场销售不会出现太高的增长,整体市场零售额预计同比下降5%~8%。从4月的销售情况来看,同比情况较1-3月累计情况略有好转,但是二季度的销售压力依然很大,全国家用电器工业信息中心预测整体规模较去年同期仍会出现下滑,同比增长率预计为-2%。其中下滑幅度较大的品类将是电视和冰洗产品。

国产家电品牌的市场份额继续扩大,这一趋势不会改变,同时头部品牌的市场份额也在继续挤压中小品牌的市场份额,这种马太现象愈加明显。但是只要抓住消费者的痛点,针对性地做出差异化和精细化的产品,就能在竞争中占据主动。差异化方面,要求企业根据市场发展趋势,做到对应消费者丰富多变的消费需求,匹配出相应的差异化产品;而精细化要求企业对自己的产品做深,既要有合理的产品梯队,又要有产品功能的深度挖掘,比如电视新显示技术的应用,冰箱新保鲜技术的发明,洗衣机新洗涤方式的创新等等。